中国功率半导体行业有望触底回升?

功率半导体是主要用于改变、控制电压、电流的半导体,是能够支持不同电 压、不同电流的半导体。功率半导体主要由模拟IC中的功率IC以及分立器件中的功率器件组成。功率半导体的应用比较广泛,在工业控制、电源电力、 消费电子、汽车、通信等领域都有较多应用。

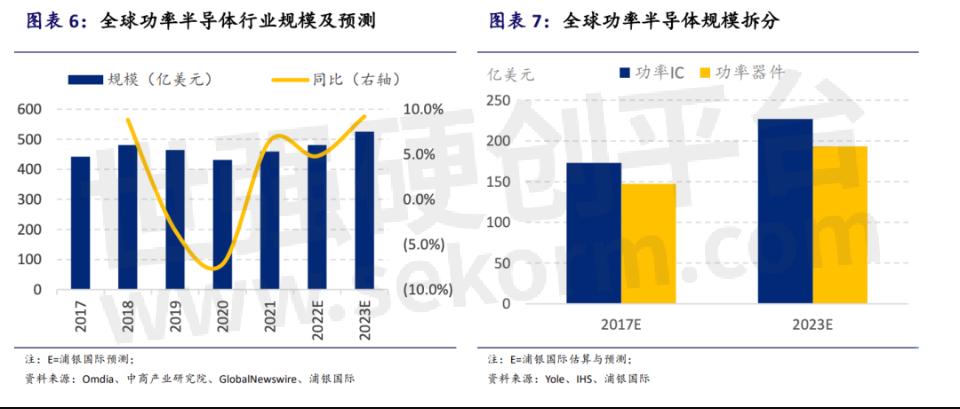

根据Omdia及世界半导体贸 易统计组织数据,功率半导体行业规模约占到全球半导体总规模的8%。根据Omdia统计,2021年全球功率半导体市场规模达到459亿美元,同比 增长6.5%。2020年是近几年全球功率半导体市场规模的低点,相较于2018年高点的481亿美元,下滑了10%。从过去十多年的时间维度看,功率半导体行业变化趋势大体与半导体行业走势类似,在周期性波动中保持了整体增长态势。过去十多年,全球经济活动总量的增长,对于各行各业对电流、电压控制转换需求的增长,是功率半导体行业增长重要的动能之一。

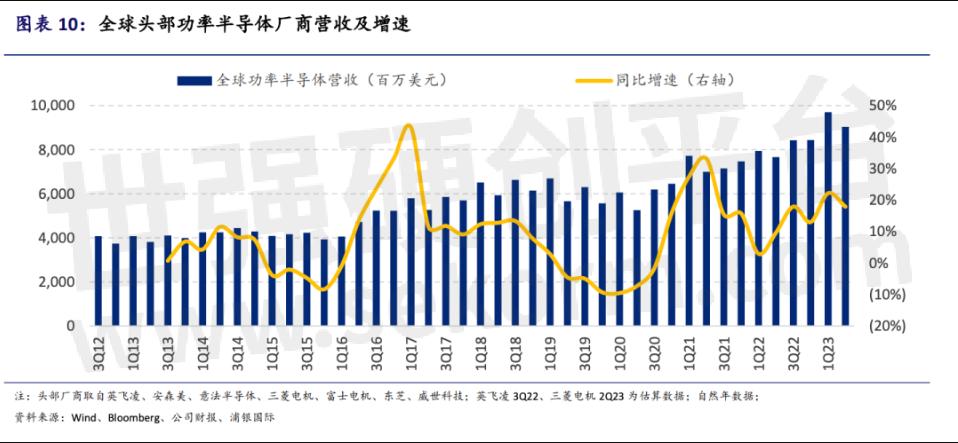

以功率电子器件为例,根据The INSIGHT Partners数据,功率器件在2021年至2028年的复合增长率为6.5%,整体保持了向上的增长势头。根据Yole的数据及我们的预测,该细分行业规模在2010年至2015年复合增长率也为6.5%。全球头部功率半导体厂商的功率器件营收也保持了这样的趋势(图表10)。

结合行业趋势判断以及公司调研,我们预期2022年和2023年全球功率半 导体行业将在2021年的基数上进一步增长至481亿美元和525亿美元,同比增长5%和9%(图表6)。功率器件的市场规模有望从2021年的236亿美元增长到2025年的304亿美元,复合增长率为6.5%(图表38)。

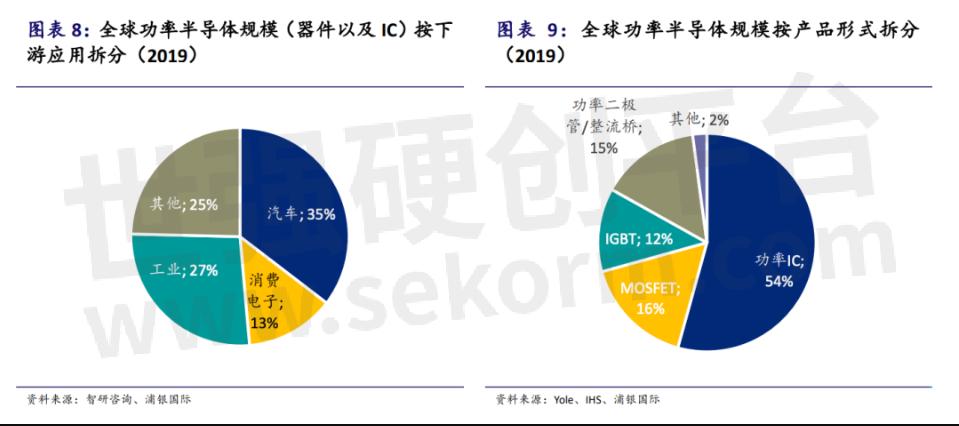

从产品形式上来看,功率IC基本占到功率半导体约50%的市场规模。在功率器件中,二极管、整流桥等更加悠久的产品依然占据较大的份额(约15%), 而MOSFET、IGBT的份额则分别占到16%和12%,而且在快速增长中(图表9)。从未来展望来看,能够处理更加大的电流、电压或功率的IGBT以及第三代半导体器件,有望取得更大的增长动能,而MOSFET产品因为在汽车中的广泛应用也有较为不错的增长。这些产品有望蚕食原来二极管等产品的份额。

从下游应用看,根据智研咨询,汽车、工业是功率半导体行业需求最大的两个 领域,分别占到35%和27%。本轮从2021年开始的功率半导体上行周期主要是由新能源相关的应用推动的,包括新能源车、光伏发电、储能、风电等。这些新能源需求都跟“电”相关,因而对于功率器件的需求大幅快速增长。

因此,尽管2022年下半年以来消费电子领域功率器件需求疲软导致库存高企,但是这并没有影响2022年功率器件整体的增长。虽然从2022年四季度至今年上半年,中国功率半导体厂商收入增速或者利润表现存在波动,但是我们认为新能源带动的需求增长将会是未来5-10年功率器件行业增长的最大动能。

中国功率半导体行业周期:

基本面下行触底能见度提升

估值面底部徘徊上升空间较大

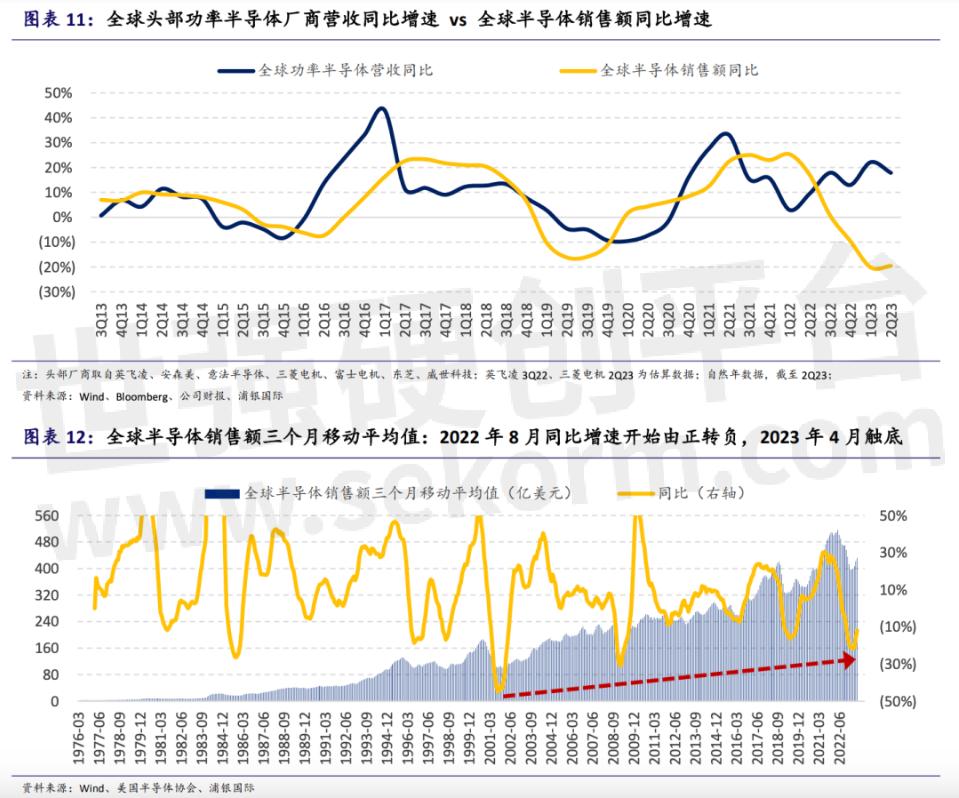

功率半导体是半导体行业的一部分,具有周期性波动的特征。通过统计全球功率器件龙头厂商功率半导体相关收入,我们可以模拟出功率器件行业的周期性波动。

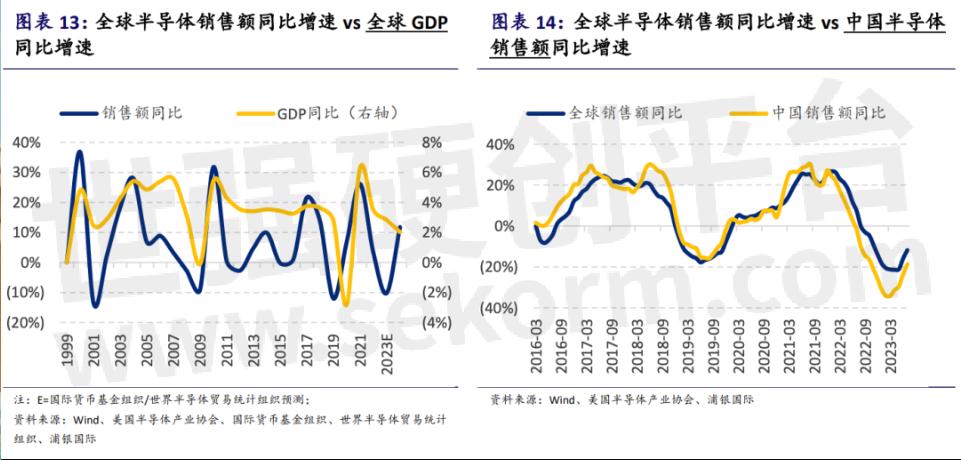

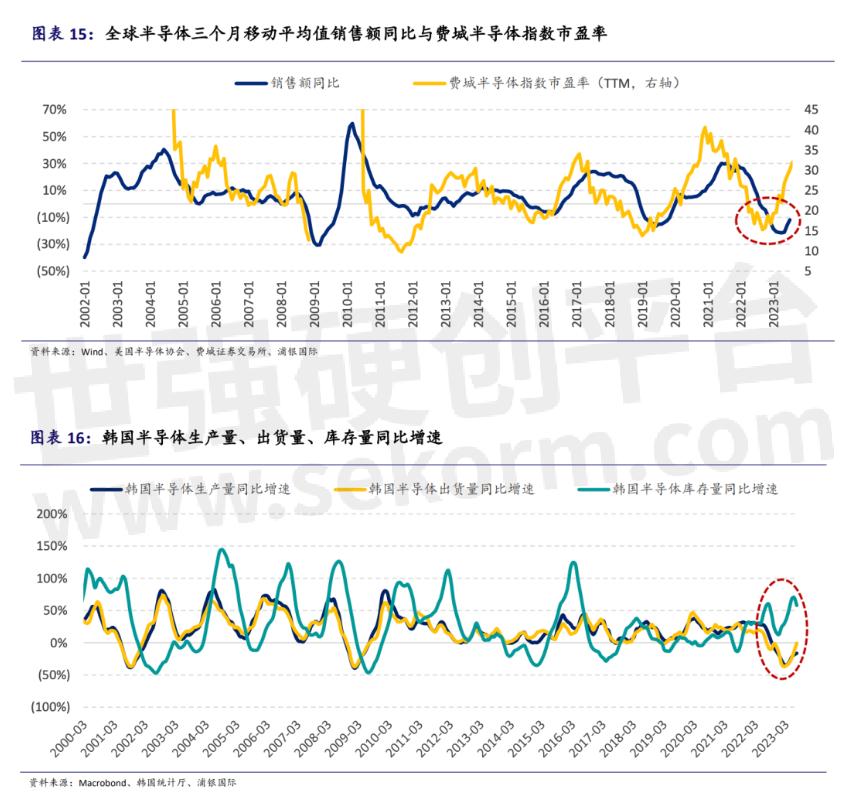

在此前上行周期中,功率半导体上行动能,即单季度收入同比增速,显著高于全球半导体整体的上涨动能(图表11)。在2022年四季度,全球功率半导体销售额同比增速下滑至为13%。根据美国半导体协会的数据,从2022年9月开始,全球半导体销售额三个月移动平均值同比增速开始由正转负,从-3.0%一路下探,直至2023年4月达到-21.6%后,5-7月同比降幅分别为-21.1%、-15.8%和-11.8%,呈逐月收窄的趋势(图表12)。目前,全球半导体行业周期正处于从下行向上行切换的阶段,行业基本面有望于今年二、三季度触底,基本面周期抬头之势初显。

以过去几轮半导体周期底部为参考,我们认为,即使7月份的销售额同比增速不是最终的下行和上行切换的拐点,半导体月度销售额同比下行的幅度和持续时间已经非常有限。同样地,韩国半导体生产量同比增速在2023年3月滑落至-34.5%后,从4月份开始逐渐收窄(图表16)。

同时,韩国半导体出货量同比增速也在2月份触及-37.1%后连续五个月收窄,截至7月底已经接近同比零下降。相较而言,功率器件的半导体需求,虽然受到消费电子疲软的影响,但是新能源等应用还是给予行业比较强的支撑。其中,部分消费电子的功率器件晶圆产能也转移到了新能源领域需求。

因此,功率半导体虽然无可避免受到半导体行业周期下行的压力,但是下行的程度、同比下滑的幅度,都优于半导体行业整体下行的力度。相应地,我们预期功率半导体行业的公司估值下行的压力也将小于半导体行业整体估值下行压力。对于中国功率半导体行业,我们认为当前行业周期基本面下行触底的能见度已经提升。

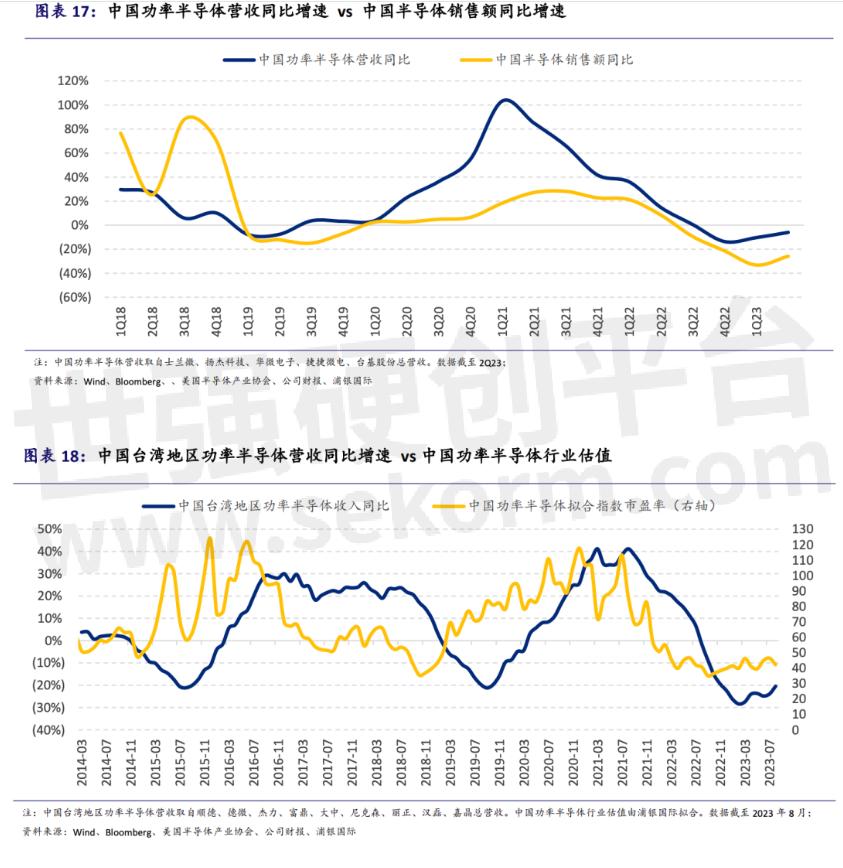

中国功率半导体基本面周期所处位置比中国半导体行业周期所处位置先置一到两个季度。从收入同比增速角度看,中国功率半导体厂商 整体在2021年一季度触顶于103%,后又于2022年四季度触底于-14%,并 且在今年一、二季度呈现抬头向上的趋势(图表17)。风光车储等新能源应用需求尽管存在波动,但依然是推动功率半导体行业增长,且高于整体半导体行业增长的最重要动能。从收入增速看,我们认为今年下半年,中国功率半导体厂商基本面将会在一、二季度下行的趋势下, 企稳向上逐渐改善,基本面持续下行的风险较小。

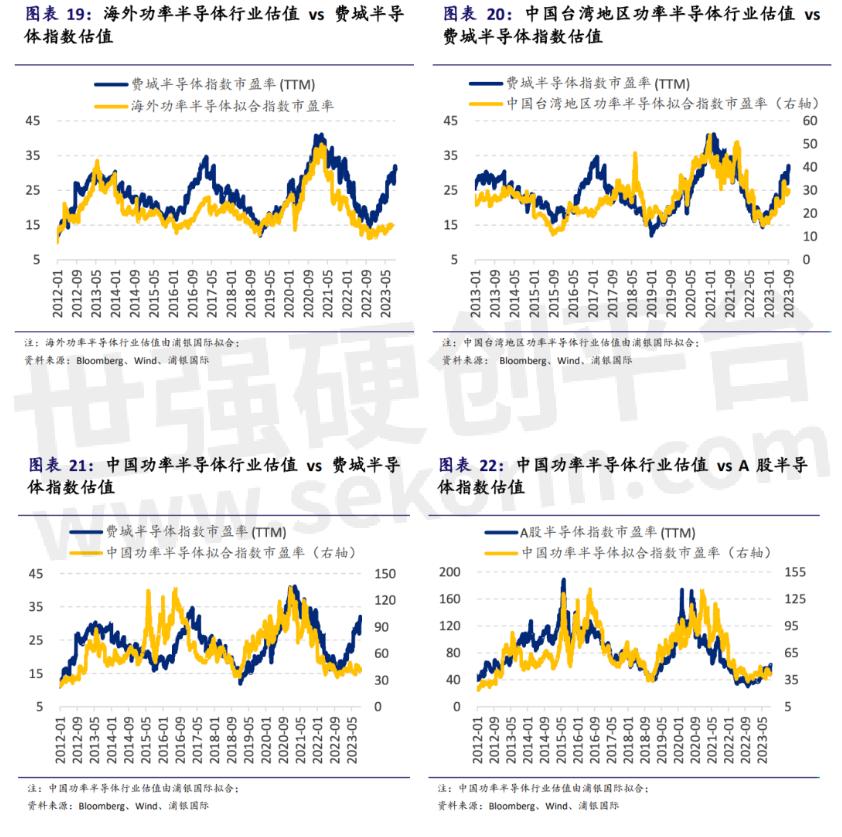

而从行业估值面周期来看,我们认为中国功率半导体行业估值已经充分反映行业下行以及中国功率半导体行业竞争加剧的预期,目前正于底部徘徊, 在今年下半年终端需求边际改善的基础上,行业估值下行风险有限,而上行空间较大。横向比较来看,我们拟合的中国功率半导体行业指数当前的市盈率为41.9x, 较本轮周期低点的33.0x,反弹仅仅只有27%。而费城半导体指数当前市盈率31.1x,较本轮周期低点的14.4x,反弹117%(图表21);中国半导体指数当前市盈率62.5x,较本轮周期低点的29.9x,反弹109%(图表22)。

纵向比较来看,中国功率半导体行业市盈率在2022年4月就达到次低点的35.9x,在2022年10月达到本轮周期底部的最低点33.0x,但是在今年6月功率行业估值低点依然徘徊在36.4x。市场消化行业增速下行以及竞争加剧的基本的时间将近14个月。按照2020年12月137.3x的市盈率高点计算, 中国功率半导体行业下行时间接近30个月,已经超过通常12-24个的历史 均值。因此,我们认为作为衡量市场预期与情绪的行业估值指标已经在较低位置, 下行的可能性和空间都是比较小的,这已经充分反映功率半导体行业基本 面下行以及当前和未来竞争烈度的预期。

总结而言,我们认为中国功率半导体供过于求的情况不会扩大,反而有望维持相对稳定。因而市场竞争烈度有望维持当前状态,不会持续扩大,吞噬行业玩家利润。所以,展望未来,中国功率半导体行业收入端增速已经触底, 并在下半年有望持续改善,而利润端有望在今年三四度企稳并形成底部。同时,中国功率半导体行业估值已经在底部徘徊较长时间,下行的风险较小, 反而已经初现抬头向上的迹象。中国功率半导体行业有望在今年下半年或者明年呈现基本面和估值面共振向上态势。

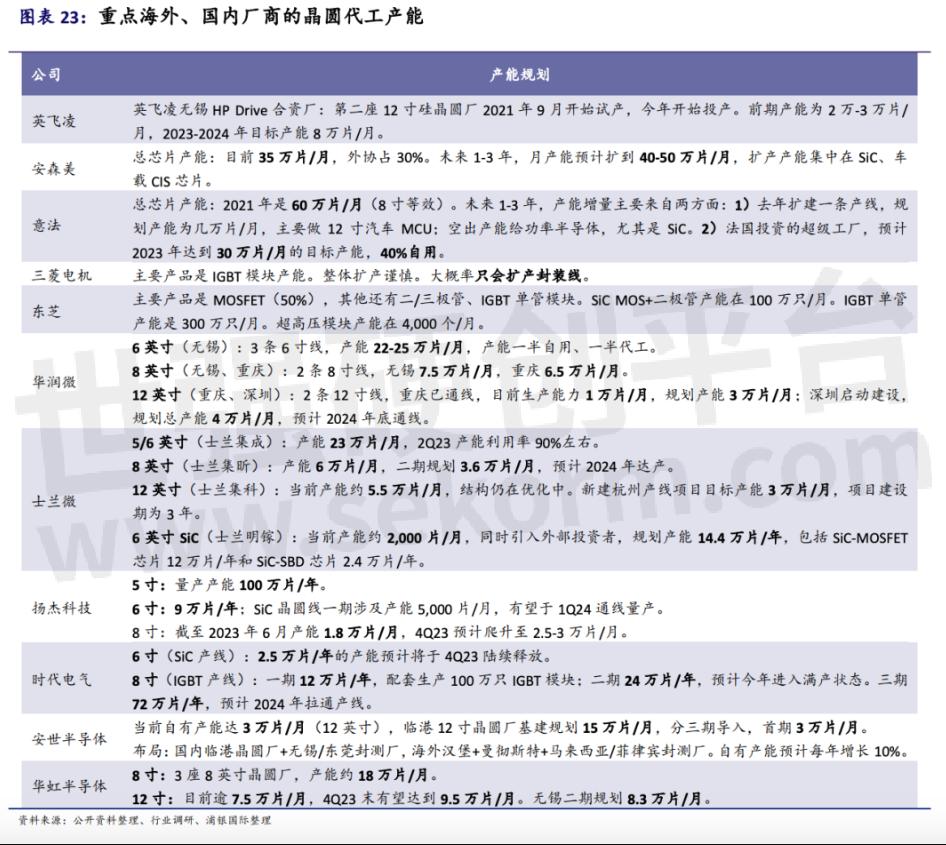

功率半导体晶圆产能增量,尤其是硅基产能,主要来自于中国厂商,而海外 大厂硅基晶圆产能扩张相对谨慎。

在密集调研多家头部海外功率器件厂商后,我们发现欧美、日系厂商在近两年的功率半导体上行的大行情中,硅基功率器件产能扩张相对有限(图表23)。安森美、意法、三菱等对于硅基的功率器件的晶圆产能扩张幅度并不激进,年度增长是比较缓和的。这些海外厂商会调整产能分配,策略性地将产能释放给高压、高功率、竞争较少的应用和产品。

一方面,通过产能和产品向高端倾斜,海外头部厂商,尤其是欧美厂商如英 飞凌、安森美、意法等,可以捕捉到高端产品在上行周期价格上升的红利, 提升营收和毛利率。另外一方面,这也为下行周期潜在的供过于求的状况提 供更好的缓冲和保障。因此,这是本轮半导体下行周期中,功率器件的下行力度较逻辑器件下行力度更加轻的原因之一。而欧美、日本大厂较为谨慎的硅基产能扩张,也为全球第二梯队及中国的几家功率器件玩家留有较大的增长空间。如安森美在战略性放弃自身部分低毛利率业务的同时,为安世、扬杰海外品牌、威世等留下产品增长空间。而且,对标海外大厂产品价格也有更充裕的利润空间。这也推动中国本土功率厂商在近两年上行周期中实现收入利润大幅增长。

虽然晶圆端的产能难以轻易地在功率器件和逻辑器件之间相互转换,但是功率器件晶圆产能之间相互的切换更加容易。也就是说,消费类功率器件的产能可以相对容易转换到新能源类产品的产能。这也是功率半导体行业周期下行力度更小的另外一个原因。而且,不同功率器件产品之间相互的产能也可以做到切换。例如,华虹半导体可以在功率半导体产能中,提升需求比较高IGBT等产品产能,降低部分MOSFET的产能,从而更好捕捉行业的增长机遇。

文章来源:功率半导体生态圈

- |

- +1 赞 0

- 收藏

- 评论 0

本文由玉鹤甘茗转载自芯长征科技公众号,原文标题为:中国功率半导体行业有望触底回升,本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

相关研发服务和供应服务

相关推荐

Yole展望:化合物半导体行业前景先声夺人

Yole集团半导体衬底与材料技术与市场分析师Ali Jaffal博士总结道:“化合物半导体行业正处于向更大直径衬底过渡的关键时刻。在功率电子领域,产能的需求使SiC向8英寸过渡成为了当务之急;在光子领域,人工智能正在推动高数据率激光器的需求,这将加速向6英寸InP衬底的过渡。总之,在功率电子和光子化合物半导体强劲增长的推动下,化合物半导体衬底和外延片市场将不断发展,整个行业前景可期。

行业资讯 发布时间 : 2024-03-01

万字长文聊聊“车规级”芯片

什么是 Automotive Grade(也就是我们常说的车规级)?就是始终如一的可靠性。

行业资讯 发布时间 : 2024-01-27

功率器件市场为什么这么火爆?

电动汽车(EV)和可再生能源的日益普及使功率半导体器件成为人们关注的焦点。这些功率器件对于确定各种系统(从小型家用电子产品到外太空使用的设备)的效率始终至关重要。但随着减少碳排放的呼声越来越高,这些芯片的市场继续蓬勃发展——根据MordorIntelligence的数据,功率IC市场将从2024年的418.1亿美元增长到2028年的492.3亿美元。

行业资讯 发布时间 : 2024-03-30

国际领先的功率半导体器件标杆品牌——芯长征科技(Marching Power)

芯长征(Marching Power)集团是国内领先的先进功率芯片产业生态公司,创始团队由中科院、国内外行业资深专家及高级管理人才共同组成,在功率器件领域深耕20年以上。经过多年高速发展,已经形成芯片设计、模组封装、检测设备自主可控的Virtual-IDM企业,主要面向新能源(汽车、光伏、储能、电能质量)、工控类、消费类三大领域。

品牌简介 发布时间 : 2023-11-09

功率半导体中IGBT芯片的应用范围

IGBT的应用领域非常广泛,不仅限于以上列举的几个领域,随着技术的不断进步和创新,IGBT在更多领域可能有新的应用。

原厂动态 发布时间 : 2024-02-15

碳化硅单晶衬底的常用检测技术何如保证功率半导体器件的性能?

在半导体产业链中,衬底材料作为晶圆制造的基础,不仅提供物理支撑,还负责导热和导电。特别是在SiC功率半导体器件中,由于采用了同质外延技术,衬底的质量直接影响外延材料的品质,进而决定了功率半导体器件的性能。鉴于SiC衬底在半导体器件制造中的重要性,其质量检测是确保器件性能的关键环节。本文简要介绍下SiC单晶衬底常用的检测技术。

技术探讨 发布时间 : 2024-03-26

对2023年半导体销量排名和市值的思考

2023年的半导体市场由于内存不景气,整体以负增长告终。在半导体制造商的销售排名中,英伟达占据了第一位。另一家研究公司Gartner表示,在2023年的速报排名中,英特尔时隔三年重返榜首,而英伟达则从第12名跃升至第5名。不过,考虑到英伟达最近的势头,在排名中,英伟达很可能成为威胁英特尔和三星的存在。本文,芯长征科技想比较半导体销售额排名前十的公司的市值,并讨论每家公司的现状和期望。

行业资讯 发布时间 : 2024-03-30

碳化硅具备的长处和难点

碳化硅(SiC)是由碳元素和硅元素组成的一种化合物半导体材料,被广泛认为是制作高温、高频、大功率、高压器件的理想材料之一。本文介绍碳化硅具备的长处和难点。

技术探讨 发布时间 : 2024-02-22

igbt芯片、igbt单管、igbt模块、igbt器件等这些的区别是什么?

IGBT(Insulated Gate Bipolar Transistor)是一种高压、高电流功率半导体器件,常被用于大功率应用中,如电动汽车、工业电机驱动、UPS等。在理解IGBT芯片、IGBT单管、IGBT模块和IGBT器件之前,本文中芯长征科技先来介绍一下IGBT的基本工作原理和应用特点。

技术探讨 发布时间 : 2024-03-27

什么是IGBT功率半导体,IGBT应用领域有哪些?

功率半导体器件也被称作电力电子器件或功率器件,它是具有包括变频、变压、变流、功率管理等功率管理能力的一种特殊开关。在计算机、通信、消费电子、新能源、汽车、工业制造、等领域有着广泛的应用。今天SPEA和大家重点介绍下功率器件中的明星IGBT模块。

设计经验 发布时间 : 2024-03-29

MOSFET和IGBT区别

本文从概念、功率、优缺点、应用特点等多方面介绍的MOSFET和IGBT区别。

技术探讨 发布时间 : 2024-02-18

功率器件的基础——PN结是怎样形成的?

半导体的主要器件包括二极管、晶体管、场效应管、集成电路等等。本文在认识这些器件之前,要了解一种重要的半导体结构——PN结。

技术探讨 发布时间 : 2023-12-22

宽禁带半导体行业:SiC与GaN的兴起与未来

2018 年,世界第一家 GaNIC 厂商 Navitas 和 Exagan 推 出了带有集成 GaN 解决方案(GaNFast™)的 45W 快速充电电源适配器,此 45W 充电器与 Apple USB-C 充电器相比,两者功率相差不大,但是体积上完全是不同的级别,内置 GaN 充电器比苹果充电器体积减少 40%。目前来看,采用 GaN 材料的快速充电器已成星火燎原之势,有望成为行业主流。

应用方案 发布时间 : 2024-03-28

功率半导体市场规模逐年增长,中国推动功率半导体产能扩张

介绍功率半导体的市场规模和增长趋势,中国正在推动功率半导体产能扩张。

行业资讯 发布时间 : 2024-01-28

半导体器件为什么需要“外延层”

对于硅而言,硅外延生长技术开始的时候,真是硅高频大功率晶体管制做遇见困难的时刻。从晶体管原理来看,要获得高频大功率,必须做到集电区击穿电压要高,串联电阻要小,即饱和压降要小。

技术探讨 发布时间 : 2024-03-24

电子商城

服务

可定制UV胶的粘度范围:150~25000cps,粘接材料:金属,塑料PCB,玻璃,陶瓷等;固化方式:UV固化;双固化,产品通过ISO9001:2008及ISO14000等认证。

最小起订量: 1支 提交需求>

可定制TEC尺寸范围:1.4~62mm;制冷功率高达258W,工作电压低至1.2~5V,可实现±100℃范围内的精准控温,产品寿命达10年,在20~95℃范围内,达上百万次的冷热循环。

最小起订量: 500pcs 提交需求>

授权代理品牌:集成电路

授权代理品牌:分立元件

授权代理品牌:接插件及结构件

授权代理品牌:部件、组件及配件

授权代理品牌:电源及模块

授权代理品牌:电子材料

授权代理品牌:仪器仪表及测试配组件

授权代理品牌:电工工具及材料

授权代理品牌:机械电子元件

授权代理品牌:加工与定制

登录 | 立即注册

提交评论